La comptabilité repose sur les concepts de débit et de crédit, base du système de la partie double. Notre guide complet vous permet de comprendre et de bien faire la différence entre ces deux notions fondamentales.

Le principe de la comptabilité en partie double

Le débit et le crédit sont étroitement liés à la comptabilité dite en partie double. Ce mécanisme peut être décrit comme le miroir d’une opération, chaque écriture comptable étant ventilée en deux colonnes.

La partie double permet donc de refléter précisément les flux financiers d’une entreprise, qu’elle les émettent ou qu’elle les reçoivent.

Le débit et le crédit servent ainsi à enregistrer dans les comptes d’une société tous ses échanges économiques, dans la mesure où cette entité est dans l’obligation de tenir une comptabilité. Lors de l’enregistrement, le ou les mouvements au débit ont pour contrepartie le crédit d’un ou plusieurs comptes.

Le débit en comptabilité

À l’origine, le mot débit était employé pour signifier « ce qui était dû », autrement dit une dette. Dans le système de la comptabilité en partie double, la notion de débit est bien plus large. Selon la nature et le sens de l’opération, un débit peut aussi bien traduire un enrichissement qu’un appauvrissement pour une entreprise, de façon temporaire ou définitive.

La comptabilisation des opérations au débit

Les opérations financières réalisées par une entreprise sont enregistrées dans des comptes. Ceux-ci peuvent être de bilan ou de gestion. Chaque compte possède 2 colonnes, dont la première (à gauche par convention) est le débit. Celle-ci est indépendante de la seconde (le crédit, à droite).

Toutes les lignes présentes dans un compte appartiennent à des écritures comptables retranscrites au sein d’un journal. Chaque écriture doit être composée, au minimum, d’une ligne au débit (et donc d’une ligne au crédit). La même opération peut bien entendu associer plusieurs débits et crédits, cependant le total de chaque colonne doit toujours rester égal pour satisfaire le principe de la partie double.

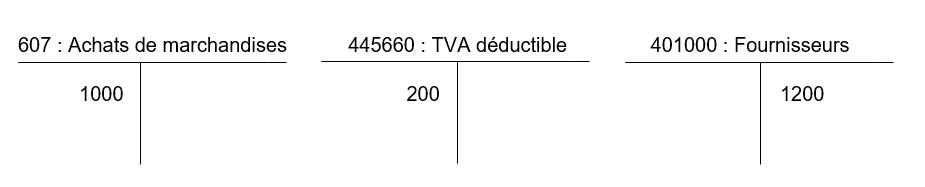

Nous vous présentons un exemple de cette procédure, dénommée « saisie comptable » :

| Date | N° pièce | Compte | Libellé | Débit | Crédit |

| 01/01/N | 01 | 607000 | Achats de marchandises | 1000 | |

| 01/01/N | 01 | 445660 | TVA déductible | 200 | |

| 01/01/N | 01 | 401000 | Fournisseurs | 1200 | |

| Total | 1200 | 1200 |

Une représentation sous forme de comptes en « T » peut également être réalisée :

Le fonctionnement d’un compte de débit

Un compte représente les hausses et les baisses, en valeurs monétaires, qui modifient le résultat d’une entité ou son patrimoine.

Le débit peut revêtir une logique différente selon la nature du compte mouvementé :

- Comptes de bilan : classes 1 à 5 du PCG

- Comptes de gestion : classes 6 et 7 du PCG

À l’intérieur même de ces deux grandes familles de comptes, il est nécessaire de faire la distinction entre :

- Les comptes d’actif et de passif (comptes de bilan)

- Les comptes de produits et de charges (comptes de gestion)

Le débit d’un compte d’actif (bilan)

En règle générale, un compte d’actif représente les biens et les créances d’une entreprise :

- Investissements (les immobilisations)

- Stocks

- Créances clients

- Créances diverses (État, organismes sociaux…)

- Disponibilités (banque et caisse)

- Placements financiers à CT

- Poste « charges constatées d’avance »

Le PCG (plan comptable général) définit les comptes d’actif :

- Classe 1 : compte 109

- Classe 2, sauf les comptes :

- 269

- 279

- 28

- 29

- Classe 3, sauf les comptes 39

- Classe 4 :

- Compte 409

- Comptes 41 (sauf le 419)

- Compte 4287

- Compte 4387

- Compte 441

- Compte 4487

- Compte 462

- Compte 465

- Compte 4687

- Compte 486

- Classe 5, sauf les comptes :

- 509

- 5181

- 519

- 59

À retenir : débiter un compte d’actif = augmenter ce compte.

Le débit d’un compte de passif (bilan)

Un compte de passif représente la plupart du temps les capitaux propres et les dettes d’une entreprise :

- Capital social

- Réserves (légales, statutaires et facultatives)

- Provisions et provisions réglementées

- Dettes fournisseurs

- Dettes fiscales et sociales

- Dettes financières et assimilées

- Découverts bancaires

- Poste « produits constatés d’avance »

Le PCG définit les comptes de passif par les numéros suivants :

- Classe 1 (sauf 109)

- Classe 2 :

- Compte 269

- Compte 279

- Comptes 28 et 29 : une spécificité s’applique ici puisque ceux-ci n’apparaissent pas au passif, mais en diminution de l’actif, dans une colonne à part

- Classe 3 : comptes 39 (même présentation que pour les comptes 28 et 29, en diminution de l’actif)

- Classe 4 :

- Comptes 40, sauf 409

- Comptes 42, sauf 4287

- Comptes 43, sauf 4387

- Comptes 44, sauf 441 et 4487

- Comptes 46, sauf 462,465 et 4687

- Compte 487

- Classe 5 :

- Compte 509

- Compte 5181

- Compte 519

- Compte 59 (ce dernier figurant en moins de l’actif)

À retenir : débiter un compte de passif = diminuer ce compte.

Le débit d’un compte de charges (gestion)

Un compte de charge est composé des biens et des services utilisés par une entreprise pendant son exercice courant. Ces éléments ne produisent donc pas d’effets sur les exercices suivants (sinon, ils seraient considérés non pas comme des charges mais des immobilisations).

Les comptes de charges sont ceux de la classe 6 du PCG.

À retenir : débiter un compte de charges = augmenter ce compte.

Le débit d’un compte de produits (gestion)

Un compte de produits est constitué de toutes les ressources d’une entreprise qui ne doivent pas être remboursées. Il s’agit donc principalement des ventes.

Les comptes de produits sont ceux de la classe 7 du PCG.

À retenir : débiter un compte de produits = diminuer ce compte.

Le crédit en comptabilité

À l’origine, le mot crédit était employé pour signifier « croire« , ce terme faisant référence au fait que le créancier avait confiance en son débiteur pour le rembourser. Mais dans la comptabilité en partie double, la notion de crédit va bien au-delà d’une créance.

De la même façon que pour un débit, un crédit peut conduire à un enrichissement ou un appauvrissement pour une entreprise, de façon temporaire ou définitive.

La comptabilisation des opérations au crédit

Comme nous l’avons vu, les flux financiers reçus ou émis par une entreprise sont retranscrits dans des comptes de bilan ou de gestion. À côté de la première colonne qu’est le débit (à gauche), le crédit (à droite) est son reflet. Les écritures comptables au sein d’un journal sont ainsi composées d’une ou plusieurs lignes au débit et au crédit. Comme toujours, le total de chaque colonne est forcément égal pour équilibrer l’opération et respecter le principe de la partie double.

Voici un exemple de saisie comptable :

| Date | N° pièce | Compte | Libellé | Débit | Crédit |

| 01/01/N | 01 | 411000 | Clients | 2400 | |

| 01/01/N | 01 | 707 | Vente de marchandises | 2000 | |

| 01/01/N | 01 | 445710 | TVA collectée | 400 | |

| Total | 2400 | 2400 |

Une représentation sous forme de comptes en « T » peut également être réalisée :

Le fonctionnement d’un compte de crédit

Le patrimoine ou le résultat d’une entreprise peut être augmenté ou diminué selon le sens et la nature du compte mouvementé. Pour bien interpréter la nature d’une opération au crédit, il convient donc de faire la différence entre :

- Les comptes de bilan : comptes d’actif et de passif

- Les comptes de gestion : comptes de produits et de charges

Qu’il s’agisse du débit ou du crédit, le PCG définit les mêmes comptes que ceux listés précédemment (actif, passif, charges et produits).

- Créditer un compte d’actif = diminuer ce compte

- Créditer un compte de passif = augmenter ce compte

- Créditer un compte de charges = diminuer ce compte

- Créditer un compte de produits = augmenter ce compte

En résumé

Utilisée depuis des siècles, la comptabilité en partie double est un mécanisme solide qui a fait ses preuves. Débit et crédit sont des notions qui matérialisent les flux économiques d’une entreprise au cours de son existence. Leur signification varie selon le sens des écritures et les comptes mouvementés.

Ces deux tableaux récapitulatifs reprennent la base du système de la partie double :

| Comptes de bilan | Débit | Crédit |

| Actif | + | – |

| Passif | – | + |

| Comptes de gestion | Débit | Crédit |

| Charges | + | – |

| Produits | – | + |